導讀 · 2023.01.18

美聯儲在2020年推出無限量化寬鬆政策,向全球資金蓄水池注入了海量美元流動性後,短時內造就了虛擬資產的財富神話;美股市場指數也水漲船高;全球併購市場總值更是在2021年創下歷史高峰。

雖然2022年美國併購市場出現部分回調,但逐利的資本對美國公司的收購熱情依舊,2023年對美國公司的跨境收購仍將在全球併購市場唱主角戲。本篇觀察分析了跨境併購美國市場需要重視的三大風險,即國家安全審查、反壟斷執法和司法訴訟風險。

基於上述風險分析,作者結合案例為有意進入美國併購市場的主體總結了三項合規建議。首先,面對當前美國和全球秩序的高度不確定性,併購市場交易的大部分風險最好有本土參與者合作分擔;其次,潛在的監管障礙需要復雜的先期應對計劃,建議儘早引入成熟的訴訟律師團隊,依據目標國法律原則與具體規定,進行周密的商業策劃與合規自查;最後,了解目標國併購交易的操作慣例是至關重要的,業界需要根據併購個案涉及的主體、標的、以及行業,對具體的交易策略做出不同的規劃。

引言

全球新冠疫情暴發後,多國政府為刺激經濟,採取了一系列擴張性財政和貨幣政策。

特別是美聯儲2020年3月23日推出的無限量化寬鬆政策(unlimited quantitative easing),向全球資金蓄水池注入了海量美元流動性。

超發的美元貨幣供給,很大程度上造就了加密貨幣、NFT藏品等虛擬資產短期內的財富神話。相對廉價易得的流動性(cheap-money era),也為資本市場注入了洪荒之力,不僅將美國股票市場指數拉到歷史性高位,比如道瓊斯工業平均指數(Dow Jones Industrial Average stock market index),更將全球併購市場的活躍程度帶到了創紀錄的頂峰。

圖1:全球併購市場總值與道瓊斯工業平均指數(2003-2022)

(數據來源:Bloomberg,製圖:Z. Zeng)

伴隨著美國股票市場與全球併購交易的高歌猛進,投資者對美國公司的收購熱情也持續高漲。 Bloomberg數據顯示(見圖1),2022年非美國收購方對美國公司的收購交易額約為2500億美元,約佔當年全球跨境併購額的20%。進入2023年,雖然地緣政治變幻和美聯儲利率調整有可能孵化出“黑天鵝”或“灰犀牛”事件衝擊國際秩序,但是逐利的資本對於美國公司與資產的收購熱情依舊不減(見圖2)。

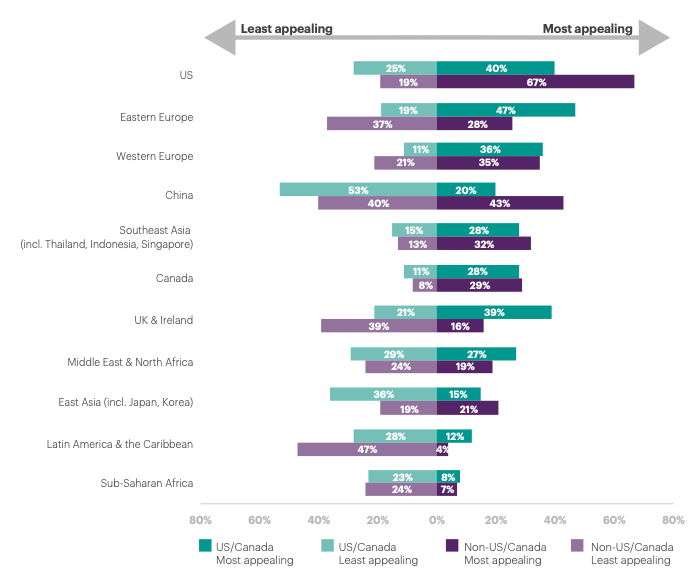

圖2:2023年跨境併購意向目標國

(圖源:大成Denton)

本篇觀察,分析了收購美國公司需要重視的三大政治與法律合規風險。業界需要結合個案涉及的主體、標的、行業,對跨境併購中固有的政治和監管的複雜性做充分的戰略準備,對具體的交易策略、結構、融資做出相應的戰略規劃。

美國併購市場的風險

總體而言,美國的併購市場是相當開放的。但是,如果收購標的涉及的是科技、數據等敏感行業,或者收購主體被認定為由外國政府資助或關聯的,則需要細斟細酌美國的政治生態和監管趨勢的衍變。

(一)安全審查風險

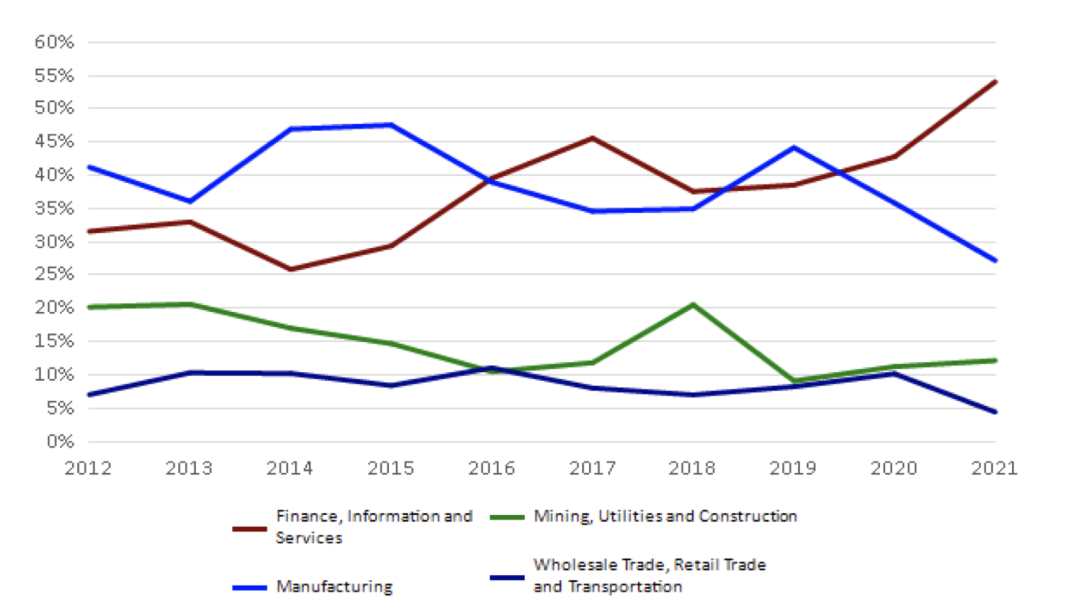

在涉美收購戰略規劃中,首要的交易合規事項,便是評判美國海外投資委員會(Committee on Foreign Investment in the United States, CFIUS)介入審查的風險概率、時間成本和審查後果。據美國財政部2022年8月提交到美國國會的《2021CFIUS年度報告》顯示,向CFIUS正式申報(Notice)國家安全審查的案件,從2012年的114件上升到了2021年的272件,涵蓋的範圍囊括了金融、信息、採礦、建築等諸多行業。

圖3:CFIUS審查的產業分佈(2012-2021)

(圖源:《CFIUS年度報告2021》)

特別是2018年《外國投資風險審查現代化法案》(Foreign Investment Risk Review Modernization Act, FIRRMA),以及美國財政部隨後頒布的一系列實施細則,比如《關於外國人在美國進行特定投資的規定》(Provisions Pertaining to Certain Investments in the United States by Foreign Persons),使得CFIUS的安全審查進入了一個新的時代。

自此,美國海外投資委員會(CFIUS)的管轄權從美國境內的商業活動擴張到了域外,不僅對於未在美國註冊但在美國有實質性業務的公司的收購,甚至對在美國尚未有實質性業務但其在美國境外的商業活動和美國境內州際貿易存在某些聯繫的公司的交易也可進行審查。

FIRRMA及其實施細則不僅擴大了CFIUS的管轄範圍,而且延長了CFIUS審查的期限。另外,FIRRMA雖然在正式申報(Notices)的基礎上,為交易各方創設了自願提交簡易申報(Declaration)以加速審查的製度,但也針對特定類型的交易引入了強制申報(Mandatory Declaration)義務,特別是涉及到關鍵技術、基礎設施或美國公民的敏感個人數據有關的收購案件。

尤其是個人數據,已經日漸成為CFIUS審查的一個關鍵領域,特別是涉及到中國投資者的案件。比如早在2017年,CFIUS就聲稱出於對美國國民財務信息的保護,沒有批准螞蟻金服收購速匯金(MoneyGram)的交易。 《2021CFIUS年度報告》也顯示,CFIUS在2021年度的外資審查中,針對中國投資者的審查是最多的,佔比16.5%(44份),其次是加拿大和日本,分別佔10.3%和9.6%(28份和26份)。

表1:受CFIUS審查影響而終止的部分中資收購交易

來源:中倫視界

鑑於美國在2022年10月公佈的《國家安全戰略》已經將中國明確界定為“唯一既有意圖又有能力重塑國際秩序的戰略競爭對手”(The only competitor with both the intent to reshape the international order and, increasingly, the economic, diplomatic, military, and technological power to advance that objective.),CFIUS針對來自中國的併購投資,特別是涉及知識產權、個人數據和尖端或新興科技等重點行業的審查,無疑將會進一步加強。

因此,在併購前期準備階段,市場主體極為必要對交易內容進行國家安全風險的自我評估,以確定是否可能引起CFIUS的關注,是否需要強制申報。併購各方也可以利用 “自動申報”程序,向CFIUS提請進行快速審查,預先排雷。

(二)反壟斷執法風險

針對收購併購交易的反壟斷審查(merger control)是各國反壟斷法律體系中的核心內容之一。自1890年《謝爾曼反托拉斯法》生效以來,美國的反壟斷執法對美國及至全球經濟的發展產生了深遠的影響。

比如,1911年Standard Oil Co. of New Jersey v. United States一案中,標準石油公司被美國最高法院裁定分拆為多家地區性石油公司,全美乃至全球石油行業不再一家獨大。再比如2001年Microsoft Corp. v. United States一案中,司法部與微軟達成和解,微軟同意接受罰款並開放部分Windows 源代碼,允許電腦廠商自由選擇操作系統,為蘋果、谷歌公司的發展創造了空間。

2021年7月,美國總統拜登簽發了《關於促進美國經濟競爭的行政令》(Executive Order on Promoting Competition in the American Economy),旨在解決美國經濟中最緊迫的競爭問題,要求各執法機構不僅要打擊農業、藥品和勞工等傳統行業的反競爭行為,更要加強對占主導地位的大型科技平台對新生競爭對手“扼殺式併購”的審查和監管力度。

以聯邦貿易委員會、司法部反壟斷局為主導的美國反壟斷執法機構,也加強了併購審查的範圍與強度。特別是,在“反壟斷鬥士”麗娜·汗(Lina Khan)於2021年6月出任主席之後,聯邦貿易委員會一方面增加了對縱向合併的審查、擴展了併購審查的範圍;另一方面加強了併購交易可能造成市場過度集中“扼殺競爭”,尤其是科技創新與數據經濟領域的審查力度。僅在2021年,聯邦貿易委員會就併購交易發出了42封調查函,幾乎是2020財年的兩倍,是10多年來的最高水平。

聯邦貿易委員會主席麗娜·汗在2021年4月的一次參議院聽證會上發表講話(圖源:紐約時報)

比如,2021年12月,聯邦貿易委員會對美國芯片供應商英偉達(Nvidia Corp., NVDA)收購英國芯片設計供應商ARM的縱向併購交易提出異議。聯邦交易委員會認為,半導體芯片為計算機和技術提供動力,擬議的縱向交易將使最大的芯片公司之一控制計算技術和設計,而其它市場競爭主體則不得不依靠這些技術和設計來開發自己的競爭性芯片。合併後的公司將有辦法和動機來扼殺下一代創新技術,包括那些用於運行數據中心和汽車駕駛輔助系統的技術。基於聯邦貿易委員會的監管異議,英偉達只能取消了這筆400億美元的交易。

因此,在進行涉美跨國併購前的準備工作時,各方應該對交易結果可能限制市場競爭進行自我評估。對於那些可能引起併購審查的交易,尤其是涉及科技、平台、數據的交易,應準備好預案應對美國反壟斷機構的監管要求,比如將迅速剝離相應資產作為合規措施,同時,和監管機構實時溝通,確保剝離資產的收買方會得到監管機構的認可。當然,如果監管機構已經明確地表示,將拒絕就併購補救措施進行討論,交易方也可以通過司法訴訟,積極尋求法院的救濟。

(三)司法訴訟風險

從政治問題到經濟糾紛,對於司法訴訟的偏好,或許是美國社會制度的一大特色,也是所謂的“美國例外論”(American exceptionalism)的一種體現。

美國的資本市場製度,尤其是併購市場規則,除了來源於《1933年證券法》(Securities Act of 1933 )和《1934年證券交易法》(Securities Exchange Act of 1934)等聯邦法律之外,很大部分是建基於股東訴訟產生的判例法,尤其是建基在特拉華州衡平法院(Court of Chancery of the State of Delaware)和特拉華州最高法院(Supreme Court of the State of Delaware)在公司法、證券法領域的大量判例。

美國特拉華州衡平法院

(圖源:路透社)

涉及美國上市公司的併購交易,經常從一開始就伴隨著股東、勞工、管理層、債權人等訴訟,最後以司法判決/和解的形式結束各類糾紛。因此,併購各方在交易過程中,就應該預期相關交易會在美國產生各種訴訟風險,而不是將其視為額外的麻煩去躲避。

跨境併購各方在交易過程中,應該儘早引入成熟的訴訟律師團隊,依據法律原則與具體規定,進行周密的策劃,詳實記錄交易信息,在併購合約中審慎規定違反約定的補救措施,謹慎選擇處理糾紛的適用法律和法院(仲裁/調解中心),積極應對可能的訴訟糾紛,以爭取最大的權益。

比如,在AB Stable VIII LLC v. MAPS Hotels and Resorts One LLC一案中,原告AB Stable VIII公司(原安邦保險的子公司)對被告MAPS Hotels and Resorts One公司(韓國未來資產集團的子公司)提起訴訟,指控後者終止收購的行為違反了交易協議,訴請特拉華州衡平法院判令被告向原告,按約支付15家美國豪華酒店,包括能俯瞰紐約中央公園的JW萬豪酒店(JW Marriott Essex House),的收購款總計58億美元。

可惜的是,AB Stable VIII公司直至二審後期,才聘請Wachtell, Lipton, Rosen & Katz(WLRK)律師事務所。 WLRK是美國併購交易糾紛領域最頂級的律師事務所,沒有之一。而在Twitter vs. Musk一案中,Twitter在2022年7月於特拉華州衡平法院,起訴要求馬斯克按約履行440億美元的收購案,就在第一時間聘請的WLRK,最終成功地迫使馬斯克在10月按約完成交易。

在AB Stable VIII被收購案中,原、被告雙方2019年9月簽訂的《收購與出售協議》,則對限制性條款(Proviso)中的“重大不利影響”(Material Adverse Effect)的範圍界定過於狹窄,草率約定了“重大不利影響應僅根據本公司及其附屬公司的過去業績來衡量,而不是根據本公司及其附屬公司的任何前瞻性聲明、財務預測或預報來衡量。”(A Material Adverse Effect shall be measured only against past performance of the Company and its Subsidiaries, and not against any forward-looking statements, financial projections or forecasts of the Company and its Subsidiaries.)

這一欠嚴謹的條款,將“重大不利影響”的對標對象限定於原告公司及其附屬公司的過去業績,不僅遺漏了併購協議中常見的本公司“運營前景”(Prospects)這一重要內容,更沒有與同行業的其它公司的運營情況做關聯。

正如特拉華州最高法院首席法官小科林斯·J·塞茨(Collins J. Seitz Jr.)在二審判決書中所指出的:

法院將副詞 “只有”與“符合過去的做法”一併解讀為:“雙方建立了一個標準,完全看企業在過去是如何運作的。” 由於雙方選擇了這一標準,法院評估了賣方(原告)在簽訂銷售協議之前和之後的經營情況,而沒有考慮“其他公司如何應對大流行病或在類似情況下的經營”。(The court read the use of the adverb “only” in conjunction with the phrase “consistent with past practice” to mean that “the parties created a standard that looks exclusively to how the business has operated in the past.” Because the parties chose this standard, the court evaluated the Seller’s operations before and after entering into the Sale Agreement without regard to “how other companies responded to the pandemic or operated under similar circumstances.”)

據此,特拉華州衡平法院及特拉華州最高法院,分別在一、二審中認定這一限制性條款,直接將通常由被告(買家)承擔的,由新冠疫情產生的重大不利影響,轉嫁給了原告(賣家)承擔。兩審法院皆判定原告敗訴,被告終止收購合法。在新冠疫情嚴重衝擊酒店行業情勢下,原告不僅無法獲得58億美元的收購款,還須退還被告先期支付的5億8172萬美元定金及利息,同時承擔被告因本收購案而產生的交易開支與訴訟費用。

結語

由於跨境併購中固有的複雜性,對美國公司的投資收購,除了要考慮上述三類重大政治與監管風險,交易方還需要注意文化、融資以及諸如勞工、制裁、ESG(環境、社會和治理)等合規風險。

而面對當前美國地緣政治與強監管的新局勢,較優的路徑是與美國本土的商業夥伴共同投資,與目標公司的管理層和其他利益相關團體(比如工會)建立良好的關係,儘早與政治人物、監管機構和公關顧問開展接觸、溝通工作,以便於解決潛在的政治審查和合規問題。

作者遊傳滿

香港中文大學(深圳)國際事務研究院副研究員。

GBA Review 新傳媒