編者按:近期,為應對經濟大環境,新加坡金融管理局( MAS)針對外匯市場和貨幣市場的一系列公開操作使其遭受極大損失。本文對MAS最近發布的財報進行虧損原因的分析。作者認為,相比賬面虧損,MAS更看重淨資產的投資盈利能力和多餘外匯儲備轉換為多元化儲備資產的潛力。未來,新加坡政府對外資、新公司賬戶等審查將更為審慎,這同時反映了新加坡政府已經開始從其他方面對資本的流入進行更為嚴格的管控。

導讀 · 2023.08.09

本文梳理了新加坡金融管理局最近發布的財報出現虧損的構成及原因。為應對經濟大環境,MAS針對外匯市場和貨幣市場的一系列公開操作使其遭受極大損失,然而,作者認為MAS的關注點並不是負面的貨幣換算影響和利息支出,而是其投資業績和外匯儲備是否恢復。文章分析稱,相比賬面虧損,MAS更看重淨資產的投資盈利能力和多餘外匯儲備轉換為多元化儲備資產的潛力。作者認為,未來新加坡政府對外資、新公司賬戶等審查將更為審慎,這同時反映了新加坡政府已經開始從其他方面對資本的流入進行更為嚴格的管控。

新加坡是世界金融中心之一。新加坡金融管理局( MAS),一個同時擁有央行和金融管理雙重職能的機構,在其近期所發布的2022/2023年度(2022年4月1日至2023年3月31日)財報中,披露其運營在此年度的虧損達到了新幣308億,是其有史以來最大的虧損。 MAS這308億的虧損額超過其在2023年3月之前的註冊資本金250億,它也在2023年3月將其註冊資本金由250億新元增加至500億新元。

新加坡金融管理局(MAS)大樓外

(圖源:海峽時報)

新加坡金管局巨額虧損的原因

從其財務報表可以看出,巨額虧損主要由兩個部分組成:

第一部分是在進行外匯市場干預操作時產生的帳面虧損,共約214億新元。

第二部分是由於外匯市場干預和增高的利率成本,MAS為清理銀行體系過剩流動性而進行貨幣市場業務,由此產生的淨利息支出造成的虧損,這一項共約90億新元。

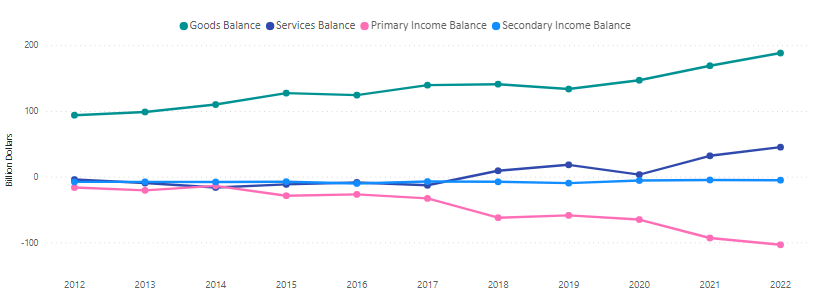

總體來說,新加坡國際收支的正流入(經常帳戶和資本帳戶,如圖1和圖2),以及歷史上大部分時間裡財政公共運營方面的盈餘使新幣長期面臨較大的升值壓力。為了使不斷升值的新幣其保持在政策區間內,MAS必須要購買外匯、賣出新元,這最終造成外匯儲備的增長。

圖1:新加坡國際收支平衡中經常賬戶情況

圖2:新加坡國際收支平衡資本和金融帳戶情況

(來源:新加坡統計局)

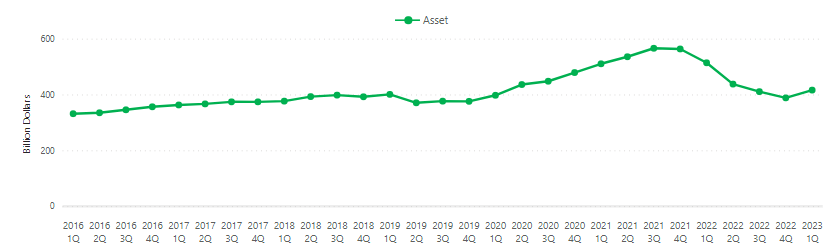

新加坡的外匯儲備歷年來呈溫和的持續增長趨勢,但是如圖3所示,從2020年起,該增長速度加快。截止2021年第三季度,新加坡外匯儲備的存量已增長至5658億新元,約佔新加坡2021年第三季度GDP的111%。 2022年,MAS通過外匯干預淨購買了730億美元,是2021年購買的290億美元的2.5倍之多。然而與此同時,在2022/2023財年,MAS直接向新加坡政府投資公司(GIC)轉移了1910億新元的外匯,以進行長期的全球性組合投資。因此,如圖三所示,在此期間,新加坡的外匯儲備因其轉移而有所減少。但是,如圖所示,新加坡的外匯儲備在2023年一季度又呈現快速增長的趨勢,於2023年5月末達到了4410億新元,超過了新加坡GDP的三分之二。新加坡的外儲佔GDP比例是全球最高的。

圖3:新加坡外匯儲備增長情況

(來源:新加坡統計局)

但是,MAS管理下的外匯儲備在其財務報表裡必須按市場匯率轉化為新元。因為新幣相對於外幣升值,MAS持有的大量的外匯儲備在進行匯率轉換計算時,出現了大額的帳上虧損,這就帶來了我們所看到的214億新元的外匯公開市場操作虧損。

當前形勢下的外匯市場操作,不僅帶來了高額的外匯儲備及隨之而來的操作虧損,也帶來了新元流動性的增加。如前文所說的,MAS需要買入外匯並出售新幣,以此壓低新元匯率,使其保持在政策區間內。大量的新幣進入市場,新元的流動性激增,通貨膨脹自然就由此產生。因此,MAS又需要進行貨幣市場操作,以削減掉多餘的流動性,如發行票據或向銀行借款等。 2022/23財年,計算貨幣市場工具的平均存量為4370億新元,比21/22財年增加24%。但是,這樣的操作下,MAS需支付相應的利息。而當前的利率居高不下,在超高的業務量和高利率的雙重壓力下,MAS進行貨幣市場業務而產生的淨利息支出所造成的虧損約為90億新元。

新加坡金管局的關注點

誠然,為了應對經濟大環境而做的外匯市場和貨幣市場的公開操作使MAS遭受到了極大的損失,但它的關注點並不是負面的貨幣換算影響和利息支出,而是其投資業績和外匯儲備是否恢復。主要原因如下:

首先,如果站在歷史的維度上分析MAS的運營模式,我們不難看出:一方面,在過去15個財年中的10個財年中,MAS都記錄了貨幣兌換所帶來的賬面損失。考慮到新元兌其他貨幣普遍走強,這一現像也是合理的;另一方面,近15年來,MAS在自己的投資組合中所取得的平均年收益為117億新元,即使在22/23這樣艱難的財年,MAS依然取得了6億新元的投資收益。

其次,從新加坡政府財政的角度來看MAS主要通過三種方式做出貢獻。第一種方式是,MAS在抵消之前財年的累計虧損後,會按照淨利潤的17%向政府的綜合基金繳款。因為MAS每年的淨利潤差異很大,所以每年向綜合基金的繳款會在三年內按同等比例繳納,這樣便可緩和政府收入的波動。對於22/23財年的虧損,不會產生任何繳款,但由20/21財年的淨利潤計算,MAS依然需要在22/23年度向政府繳納4億新元。但是考慮到近兩個財年累計382億新元的虧損,MAS在未來幾年內不太會需要向綜合基金繳款。

前文提到,MAS在2023年三月將其註冊資本增加了250億新元,最終達到500億新元。 MAS上次增資是在11/12財年,從170億新元增至250億新元。作為新加坡政府的全資子公司,MAS會根據其資本和儲備金,不時返還部分淨利潤。自上次增資以來的11個財年中,MAS向政府返還了總計580億新元的資金,是本次增資額的兩倍之多。

第二種方式,也是最為重要的方式,是與GIC和淡馬錫控股一樣,MAS投資淨資產的長期實際回報的50%可用於政府支出。在此框架下,MAS淨資產的預期長期實際回報率不受任何單一年度投資業績的影響,且此回報率每年審查一次,並須經總統同意。此框架下的這三間機構:MAS,GIC和淡馬錫控股,在2023年度,預計將向政府提供總共234.8億新元的財政支持,相較於政府運營收入(稅收)的967億新元,這將是一筆很大的收入(數據來源:新加坡財政預算2023)。

第三種方式是向GIC直接輸出多餘外匯儲備以進行長期的多元化投資。 2022年1月11日,新加坡議會通過了《新加坡金融管理局法案(修正案)》,使MAS能夠認購政府發行的儲備管理政府證券(Reserves Management Government Securities, RMGS)。作為交換,MAS將向政府轉移其實施貨幣政策和確保金融穩定所需的官方外匯儲備以外的外匯。該法案引入單獨的RMGS淨發行限額,即5800億新元。在22/23財年,MAS已通過這一途徑向GIC轉移了等值於約1910億新元的外匯。

所以,相比外匯兌換成新元時源於匯率的的賬面損失,新加坡政府其實更看重MAS淨資產的投資盈利能力和多餘外匯儲備轉換為多元化儲備資產的潛力,因為這對於新加坡政府的日常運營和長期財富積累更有意義。

啟發和未來趨勢

如今,新加坡一方面對外賣新元、買外彙的匯率干預以抑制因大量資本流入所帶來的新元升值,以確保本國實體經濟的健康運行;另一方面對內實行緊縮的貨幣政策,提高利率,降低流動性,以抑制輸入性通脹和國內成本壓力。總體看來,這個政策對新加坡利大於弊,但是未來的政策是否會保持不變,這是不確定的。未來的政策將取決於經濟大環境下,什麼政策對新加坡有利。

對於新加坡這樣一個經濟體量較小但擁有充足外匯儲備的國家,其為提升新幣匯率而進行的買新幣、賣外匯等外匯操作相對較易,但賣新幣,買外匯等為降低新幣匯率而進行的操作會難很多,也更容易產生如前文所述的大量由匯率轉化帶來的虧損和吸納過多新幣流動性所產生的過高利息成本。如果這些成本高過了所得利益,就需要其他的政策進行干預。正如我們現在所看到的,新加坡政府對於外來資本的審查更為嚴苛,也將外國人買新加坡房產的額外印花稅從30%升至60%,銀行對於新公司帳戶的申請審查也更為審慎,這些都說明了新加坡政府已經開始從其他方面對於資本的流入進行更為嚴格的管控。

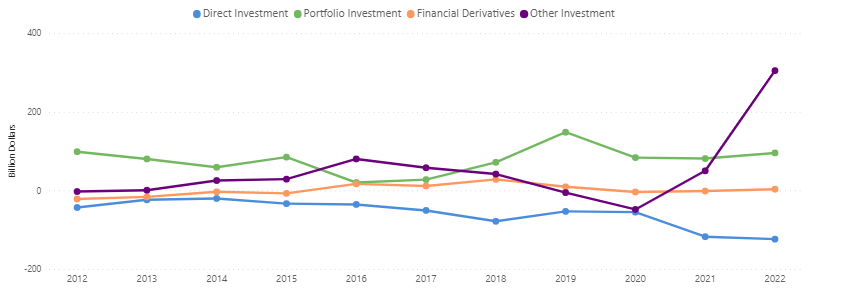

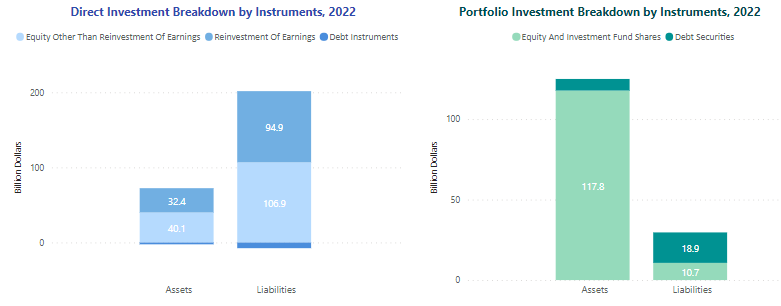

圖4:新加坡國際直接投資和組合投資情況

(來源:新加坡統計局)

因此,雖然說新加坡是聞名世界的金融中心,擁有資本自由流動的聲譽,而且其外資的穩定性也較高(如圖4所示,外國資本在新加坡以直接投資為主,而本地企業和個人在新加坡以外的投資是以組合投資為主),但是在必要的情境下,如果全球經濟大環境沒有得到改變,過多的資本流入也會使新加坡在這方面的管控上更為審慎。這樣的管控會達到什麼程度,最後將決定於各方面的利弊權衡。

作者謝娜

FCCA,新加坡註冊會計師(CA),前新加坡公共政策研究院執行總裁,現在為新加坡會計師事務所執行董事。

*免責聲明:本文所闡述觀點與數據僅代表作者本人立場,不代表大灣區評論或IIA機構立場。

*原創聲明:本文版權歸微信訂閱號“大灣區評論”所有,未經允許任何單位或個人不得轉載、複製或以任何其他方式使用本文部分或全部內容,侵權必究。

GBA Review新傳媒