導讀· 2023.01.16

2022年11月4日,德國總理朔爾茨率商業代表團抵達北京,對中國進行為期一天的正式訪問。這是新冠疫情暴發以來歐洲國家領導人首次訪華,也是朔爾茨就任德國總理以來首訪中國,距其前任默克爾最後一次訪問中國已達三年之久。在此期間,德國組成了新的三黨(社民黨、綠黨和自民黨)聯合政府;世界經濟和國際局勢受到新冠疫情疊加烏克蘭危機的不斷衝擊,正在發生深刻變化。 2021年,中國連續6年位居德國最大的貿易夥伴。俄烏衝突爆發後,德國對俄羅斯能源高度依賴的後果促使德國內部重新評估中德經濟依賴問題並加速聯邦外交部主導制定新的對華政策。

正當美國推動對華“脫鉤”議程、歐盟視中國為“系統性競爭對手”和德國重塑對華政策之際,朔爾茨公開強調要堅持全球化、推進與中國的經貿關係,並頂住內外壓力堅持訪問北京,傳遞出怎樣的信號?德國新政府的對華政策將會出現哪些顯著變化?中國又應如何準確把握中德關係的走向?本文作者通過以俄烏衝突下的德國為背景,從德國在經濟上的對華依賴性、德國對華政策的走向和中德關係前景幾個角度進行評估。本文成文於2022年10月下旬,由IIA學術編輯組整理,經作者同意修訂發布,供讀者參考。

背景:俄烏衝突下的德國

首先,能源危機的影響。

2022年9月27日,歐洲能源動脈——“北溪1號”(Nord Stream 1)和“北溪2號”(Nord Stream 2)天然氣管道多處遭到破壞並發生洩漏,進一步加劇歐洲的能源供應危機。俄烏衝突爆發後,歐盟追隨美國實施能源製裁逐步禁運俄羅斯化石燃料。在2021年歐盟進口的能源中,40%以上的天然氣來自俄羅斯。到2022年底,歐盟對俄羅斯天然氣的進口將削減三分之二。作為反制,俄羅斯從6月開始逐步減少經由“北溪1號”管道對歐洲的天然氣輸送量,並最終在9月初完全停止向歐洲輸氣。高度依賴俄羅斯能源供給的歐洲受到重大衝擊。 9月,歐元區通脹率高達10%,連續10個月居於高位。能源供應危機和高通脹的雙重夾擊使歐洲經濟前景黯淡,並將製造業強國德國推入衰退軌道。

“北溪1號”與“北溪2號”路線圖

(圖源:半島電視台)

俄烏衝突爆發之前,德國55%的天然氣來自俄羅斯。為了製裁俄羅斯,德國暫停審批新建成的“北溪2號”天然氣管道。在2022年下半年,德國四處尋找替代來源以彌補俄氣供應缺口,但能源獨立很難在短期內實現,因為除了尋找替代供應源,還關係到產能和基建等一系列問題。比起冬季供暖問題,更嚴重的是,俄羅斯天然氣斷供將威脅到德國整個工業體系,並將引發連鎖反應,對德國經濟造成持久性損害。工業用氣佔德國天然氣需求的三分之一左右。幾十年來,德國依靠俄羅斯廉價的天然氣繁榮發展。但俄烏戰爭爆發後,從巴斯夫到大眾汽車都必須接受新的現實。包括化工、鋼鐵和金屬行業在內的能源密集型企業將被迫縮減規模、停產或者轉移生產基地,而它們的運營又直接決定著下游工業的生存,比如沒有鋁,汽車製造就會停產;沒有鋼鐵,機械工程就會停產,這些都可能終結德國基於製造業的出口導向型經濟。

其次,美歐關係的影響。

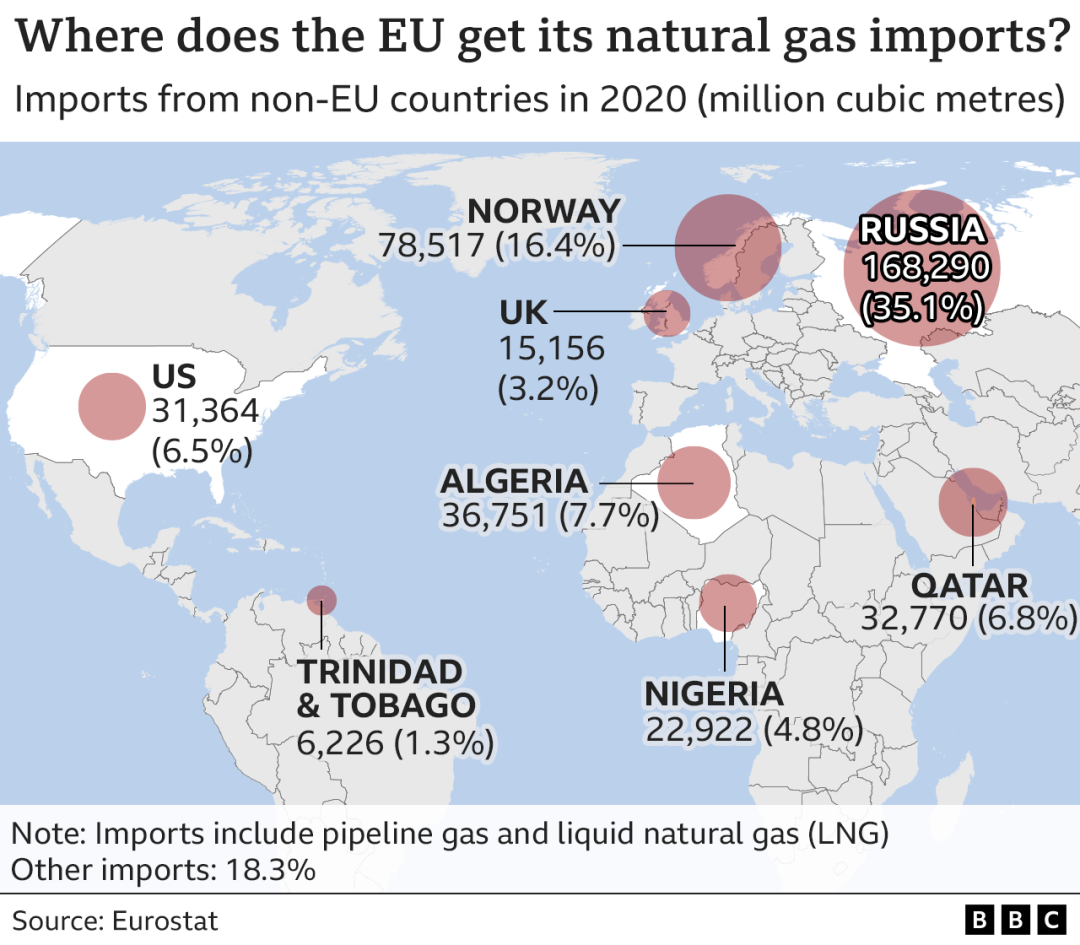

德國民眾集會要求政府啟用“北溪2號”天然氣管道,而意大利正式迎來“極右翼”政府,加大了歐洲在對俄製裁實質性鬆動的可能性。在這樣的背景下,北溪管道遭到“蓄意破壞”,以徹底阻斷冬季歐洲向俄羅斯妥協的後路。雖然普京已經表示,“北溪2號”倖存的一條支線可以隨時開通。德國聯邦政府發言人回應稱已不再將俄羅斯視為“可靠的能源供應方”,排除了德國使用“北溪2號”接收俄氣的可能性。歐盟對俄羅斯的能源製裁最終導致歐洲天然氣對俄依賴變成對美依賴。德國與俄羅斯之間的天然氣運送被完全切斷,而美國以成本價四倍多的價格向歐洲出售天然氣,美國公司每艘駛往歐洲的液化天然氣(LNG)運輸船可賺取超過1億美元利潤。

歐盟國家天然氣進口來源示意圖

(數據來源:Eurostat)

歐洲深陷能源困境,而美國趁機哄抬天然氣價格從中賺取暴利,同時以廉價能源和低稅收來“架空”歐洲工業。美國通過的《通脹削減法》(Inflation Reduction Act,簡稱IRA)中“歧視性”的電動車補貼政策,對歐盟電動車產業造成嚴重打擊,同時可能促使歐洲企業將產能轉移至美國。面對美國將自身利益凌駕於歐洲利益之上的行徑,法德開始呼籲在能源領域建立美國和歐洲大陸之間更加平衡的經濟關係,反對一味追隨美國的聲音也越來越強烈。朔爾茨強調要堅持全球化,要和中國推進經貿關係,就是反對美國主導的與中國“脫鉤”行為。在經濟面臨巨大風險和危機時,德國需要加強與亞洲的聯繫來尋找突破,而中國是德國的第二大出口市場。

朔爾茨率商業團隊訪華,在中美競爭的大背景下,其政治意義不亞於經濟利益。今後,德國的對華政策不會繼續簡單追隨美國,但在短期內也很難再回歸“默克爾時代”。總理朔爾茨希望加深與中國的經貿聯繫,但綠黨掌控的外交部和經濟部卻在對華問題上持鷹派立場。經濟部長哈貝克一再強調不要過分依賴中國市場,應該採取“多元化”政策尋求更多替代方案。正在製定中的德國首份對華戰略,其中就包括減少對華(貿易)依賴、重新定位與中國的關係等。默克爾卸任之後,德國執政聯盟中的親美政客尤其是綠黨導致了德國政府對華態度的轉變。德國拒絕普京的提議,不考慮重啟“北溪2號”管道接收俄羅斯天然氣就說明,在關鍵時刻,德國難以脫離美國的影響和控制。

在經濟層面對華依賴性評估:

總體看依賴性被高估

德國過去的商業模式是建立在俄羅斯的廉價能源、中國市場、對華技術轉讓與投資的基礎之上。俄烏衝突爆發後,對俄羅斯天然氣高度依賴造成的危機促使德國政府和研究機構重新評估中德經濟依賴問題。根據中國問題研究智庫聯盟(ETNC)最近出版的研究報告,德國對中國的依賴性不應該被高估:與美國相比,德國對中國的貿易和投資依賴性相對較低,供應鏈的依賴性也有限。到2022年10月為止,德國是中國在歐盟的最大貿易夥伴。 2021年,中德雙邊貿易總額達到2453億歐元,佔歐盟對華貿易的三分之一以上。中德之間的經濟關係在歐盟內部的重要地位,導致德國對中國的依賴性一定程度上被高估了。中國作為銷售市場和供應商,對德國起著相對重要但非主導的作用。德國主要進口來源於中國,而投資和出口則主要面向美國。 2021年,德國從中國進口額為1417億歐元,排名第一;在出口方面,美國是德國最大出口國,中國其次;在投資方面,德國在中國的總投資約900億歐元,位列德國第四大投資目的國(美國、盧森堡和英國之後)。但是,德國在美國的投資高達3500億歐元。

2019年歐洲各國對華出口額度示意表

數據來源:GIS

除了雙邊貿易之外,德國大型企業在中國的巨額投資也一定程度上誤導了德國經濟對華依賴性的認知。 Rhodium諮詢公司於2022年9月公佈的對過去四年歐洲企業對華投資情況顯示,在華投資的外企集中在德國、英國、法國與荷蘭,而德國每年在華投資佔了所有歐洲國家在華投資的一半左右;極少數大公司的投資佔了總額的近80%;排在前十的歐洲外企每年都會有所變動,但德國的汽車公司,比如大眾、戴姆勒、寶馬集團,還有巴斯夫化工每年都能進入十大投資者行列;近幾年來,幾乎沒有任何新的歐洲企業進駐中國。這說明,並非所有德國工業都依賴中國,而是極少數在中國市場投入巨資的幾家大型企業。對於德國的關鍵行業如汽車和機械行業,中國是最大市場之一,甚至就是最大市場。但是對於其他德國公司來說,歐洲和美國的市場也同樣重要,甚至更重要。比如疫情暴發之前的2019年,中國是西門子的一個關鍵市場,收入份額為9.7%,但比美國市場(21.6%)要小得多。

2022年11月4日,

德國總理舒爾茲率德國企業家訪華

(圖源:CNN)

由於較低的可替代性,歐盟及德國在某些原材料方面確實對中國有很強的依賴性。在具有戰略意義的可再生能源領域對中國的依賴程度尤其高。無論是用於電動汽車電池的鋰還是用於太陽能電池的矽,都繞不過中國。未來技術(如電動機)的生產將特別需要稀土,而中國是主要生產國,而且這些原材料的近 90% 也由中國加工。根據德國工業聯合會 (BDI)發布的數據, 德國九成以上的稀土供應來自中國。中國也是風力渦輪機和光伏設備原材料的主要供應商,份額均超過50%。但是根據慕尼黑大學萊布尼茨經濟研究所(IFO)的研究,德國從中國進口的商品中有95%是可以替代的,也就是說,只有5%的進口產品被歸為高度依賴型。事實上,就供應鏈而言,中德在某些部分的戰略進口依賴性是相互而非單方面的。中國對傳統歐洲高科技產業,如機械工程的依賴要大得多。基於此,中國在精密機械等高端領域尋找替代歐洲供應商方面會更加困難。

中德之間單純的貿易總量不能說明依賴性的風險,供應鏈的依賴性也只限於有限的產品類別。顯著增長的貿易額和少數大型企業的投資扭曲了中德經濟關係的真實情況。 IFO的一項研究得出結論,即使在與中國發生貿易戰的情況下,德國經濟的產出也只會萎縮0.81%。根據BDI的評估,德國祇有90萬個工作崗位與中國業務有關,佔德國勞動力的2%。從長期來看,中國市場的消失對德國經濟來說似乎是可以承受的。總之,德國經濟總體而言對中國的依賴性有限,但是受俄烏衝突的影響,中德經濟合作被高度政治化了。

德國對華政策走向及評估:

去依賴化=多元化≠脫鉤

地緣政治風險促使德國調整與中國的經濟關係。總理朔爾茨的堅持全球化、不與中國“脫鉤”的宏觀路線,經濟部長哈貝克強調的經濟領域的“多元化”政策,都將融入首次出台的德國對華戰略中。尚在起草的戰略將在2023年第一季度公佈。德國外交部長貝爾伯克明確表示,德國的中國政策不會“一切照舊”,必須大幅降低對華依賴的脆弱性。所以,在經濟領域去依賴化將是新政府調整對華政策的核心。但是,德國外交部中國部負責人也強調,在某些關鍵性領域降低依賴是風險管控,重點是進行多樣化和風險管理,並不意味著脫鉤。

德國總理舒爾茲於2022年11月22日表示,

要降低德國對中國市場依賴程度,

提升經濟結構多元化

(圖源:DW News)

對德國而言,真正的目標不是脫鉤,而是對某個單一市場的去依賴化,強化多元性或多樣性。所以,第一步是分析哪些行業或哪些企業對中國的市場過於依賴,然後再逐一減低依賴,加強多元化,比如“中國+1”或者“中國+2”戰略。第一,那些已經在中國紮根的德企將會把今後的戰略模式多元化,總部留在中國,但在中國以外的亞洲國家再建替代方案。一旦中國的供應鏈受阻,不至於連累整個企業。第二,很多知名企業在中國增加投資,但同時也在加大對其他國家的投資。鑑於不確定的世界政治局勢加上能源危機,去年下半年,德國的汽車行業包括大眾、寶馬和奔馳都在美國大舉擴張。第三,專門為中國生產,比如巴斯夫。巴斯夫投資100億歐元推進湛江一體化基地建設。巴斯夫在今後幾年的全球總投資是260億歐元,中國占了40%,而中國當下化工市場佔全球的份額就是40%。巴斯夫全球業務分為中國市場和國際市場(包括德國、歐盟、美國等)。而中國巴斯夫完全針對當地市場,也就是說,即便中國市場供應鏈斷了,也不會過度影響全球範圍的巴斯夫供應鏈。第四,與世界其他經濟體建立自由貿易協定。

德國少數知名企業在華投資誤導了德國經濟對中國依賴程度的認知,同樣,也可能會誤導我們對德國今後對華政策的判斷。即便是大型企業擴大在華投資與德國“去依賴化”的目標也是不衝突的。比如,巴斯夫在中國投資100億歐元,但其60%的全球投資並不在中國,這也是去依賴化或多元化的一種方式。

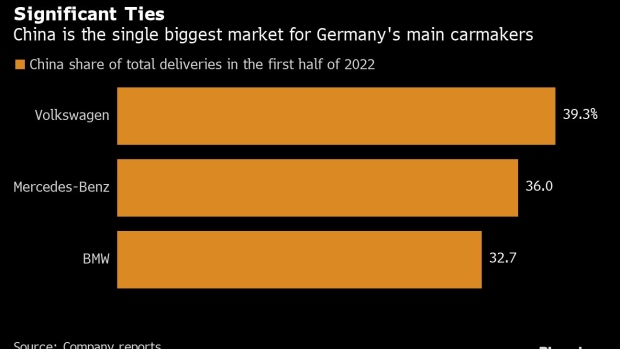

對於德國汽車製造商來說,

中國是最大的單一市場

(圖源:Bloomberg News)

過去三十年,中德貿易占德國貿易總額的比例從不到1%增加到現在的約10%。基於中德經濟關係的緊密度,降低依賴不會是立刻實施,而是逐步進行。重要的是,去依賴化將會成為趨勢。德國經濟部可能採取多種做法來實現這一目標,比如通過投資擔保(Investitionsgarantie)來支持德國企業去其他國家而不是來中國投資。這種方式對大企業來說效果有限,但是可以用來左右中小企業的多元化戰略。

中德关系前景:多元化和降低依赖性

在當前的國際局勢下,中國若能處理好與德法兩個歐洲大國的關係,就是很大的轉機。自拜登上任以來,美國極力拉攏歐洲,使其成為美國對華戰略的主要盟友。默克爾執政期間德國還能在中美之間維持平衡,新一屆政府上台後,德國對華政治風向開始發生改變。主張與中國建立更廣泛的經濟聯繫的朔爾茨,面對的是跟隨美國主導的對華“脫鉤”、“民主對抗威權”議程的綠黨。但是,美國對華脫鉤的戰略謀劃不符合德國的利益。朔爾茨訪華前在《法蘭克福匯報》發表署名文章強調,德國無意與中國脫鉤,中國現在和將來都是一個重要的合作夥伴。如果朔爾茨能堅守不與中國脫鉤的大方向,加上德國為解決能源危機和經濟下滑必須藉助中國等外部世界的事實,德國未來的對華政策仍有可能重新回到務實的路線上來。身處歐洲中心地帶的德國,其自身的位置和環境決定了它要給自己爭得發展的空間,只能發展外向型經濟,注定了德國一定是全球化發展的重要參與者和支持者。自二戰結束以來,德國的經濟發展就一直得益於自由暢通的國際貿易。對待全球化的態度,無論是基於全球化發展的歷史趨勢,還是基於自身的利益,德國與中國有著根本一致的利益。

但是,朔爾茨拒絕對華脫鉤並非與美國對抗,也不一定意味著將重新考慮對美關係,而是出於對本國經濟情況的考量。雖然美國在烏克蘭軍援和能源問題上不顧歐洲盟友利益的行徑造成了美歐分歧,但不能忽略的是,在關鍵時刻,德國仍然難以脫離美國的影響和控制。從這一點來看,德國向東發展與中國互利互惠還是不可避免地會受到美國的牽制,尤其是當前在爭取歐洲製造業產能上,中美存在利益之爭。由於能源危機和持續的供應鏈問題,過去半年歐盟的投資流出創紀錄,而最大的獲益者是美國。美國正以廉價能源和低稅收大力吸引德國公司。對於工業資本來說,擁有健全的產業鏈正是中國的優勢,而美國由於自身製造業的“空心化”,又面臨供應鍊和缺少勞動力等問題。歐洲企業轉移業務,部分將面臨選擇美國還是中國的問題。

德國企業或將面臨在中美之間的選擇難題

(圖源:網絡)

德國總理校準中德關係的努力仍將面臨內外壓力。關於今後的中德關係,有一點是確定的,全球經濟治理需要中國的參與;同樣重要的是,中國是風能和太陽能技術的市場領導者,沒有中國,德國的能源轉型將不可想像。涉及到能源產業和全球事務領域,中德仍然可能進一步深度合作。但中方對中德關係的趨勢也要有預見性。在經濟領域,脫鉤是錯誤路線,但去依賴化恐將不可避免。

朔爾茨公開表示不贊成與中國“脫鉤”,但他同時也強調德國有必要將其貿易“多元化”,並在商業交往中更多考慮戰略上的關切。在原材料和供應鏈方面,中國不應該獲得壟斷地位,這是德國執政聯盟各黨的共同訴求。多元化和降低依賴性對中國來說究竟意味著什麼?

首先,德國企業來華投資規模會減小。除了利用投資擔保這個工具,德國政府甚至可能會擴大自身權限來限制德國企業在華投資。但是,從理論上來說,德國可以繼續更全方面地跟中國進行貿易往來,但所有行業或企業對中國市場的依賴都保持一個比較適中或者較低的水平,這樣兩國之間的貿易額度甚至可能比現在更高。

另外,在亞洲地區開闢替代市場將是議程上的重點。不再以中國為中心,要流向中國的資金會去其他地方,比如印度、越南等國家。所以,在訪華結束一周後,朔爾茨對越南和新加坡等東南亞國家進行了為期5天的訪問。

*原創聲明:本文版權歸微信訂閱號“大灣區評論”所有,未經允許任何單位或個人不得轉載、複製或以任何其他方式使用本文部分或全部內容,侵權必究。

作者鄢豐敏

香港中文大學(深圳)前海國際事務研究院助理研究員。

GBA Review 新傳媒