本文內容是由袁冉東博士在“碎片化管理與人口老齡化的影響”主題新書分享會上的演講整理而成。本文直擊社會養老熱點問題,從全角度、新思考、新形勢的不同視角,對中國養老保險改革問題進行了深度解析。

非常榮幸有這個機會來和大家分享我關於中國養老保險改革研究的一些思考。我們國家確實面臨“未富先老”的問題,但是如果我們做得好,“未富先老”並不見得是一個無法逾越的障礙。“先老再富”是有可能的,這就看我們怎麼做了,所以我們還是應該有信心。

中國在建路、建橋方面是很厲害的,交通基礎設施世界一流。但是還有一種基礎設施,就是包括養老、醫療、教育等在內的“軟基礎設施”,我們還相對落後。近幾年來,國家非常重視這些方面的建設,進步很快,但還需要繼續努力。

中國社保系統的制度環境

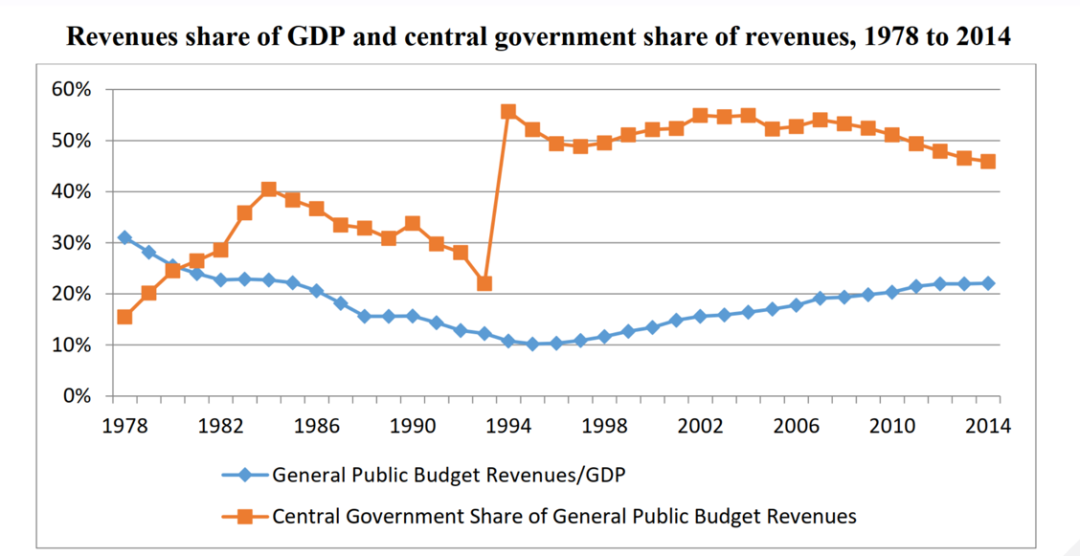

我們都知道養老保險制度的重要性,而中國的養老保險是一個非常特殊的系統。在講養老保險改革之前,我想先來簡單地回顧一下我國的公共財政環境,因為它在相當大程度上決定了我國社保系統的制度環境。改革開放前三十年的公共財政環境,由兩個階段組成——財政收入衰退期,以及其後的恢復期。1994年分稅制改革是兩個階段的分水嶺。

從下圖可以很明顯地看出,全國一般公共預算收入中央政府占比在1994年分稅制後大幅提升了。這個變化對我國的改革開放進程是有非常大的積極意義的。但是,全國一般公共預算支出方面,中央政府占比卻沒有上升,反而有下降的趨勢。這就導致了一種結構性錯配——在央地財政關係上,收入與支出的錯配。其影響是極其深遠的,對我國養老保險改革的制度環境也產生了決定性的影響。

全國一般公共預算收入中央政府占比

資料來源:《中國養老保險財政可持續性研究:碎片化管理與人口老齡化的影響》

(Pension Sustainability in China: Fragmented Administration and Population Aging)

除了制度環境,還有人口結構的因素。改革開放初期,全國只有不到500萬退休職工,養老保險系統的撫養比超過30比1,也就是30多個年輕人養一個退休者。到了90年代中期,情況就很不一樣了。退休人員超過3000萬,撫養比低於5比1。2020年,撫養比已經降到2.57。不同地區的情況也很不一樣,例如2016年,廣東的撫養比為9.25,而最低的黑龍江只有1.3。更重要的是這種人口結構的惡化趨勢還將持續。

人力資源和社會保障部2016年出版的《中國社會保險發展年度報告》中有比較詳細的權威統計數字。根據此報告,2010到2016年,每一年系統的收入都是大於支出的,即每年都有結餘。但是這個收入是包括了財政補貼的,如果剔除補貼,可以看出支出水準在迅速逼近收入水準,並在2016年超過了收入。也就是說,不算補貼的話,這個系統從2016年開始是收不抵支的。

以全國城鄉居民基本養老保險的情況,2010到2016年,算了補貼的話,收入是大於支出的;不算補貼的話,支出一直都大於收入,而且缺口呈現出上升趨勢。因此,我們可以看出,在人口老齡化的大背景下,我國養老保險的財政可持續性面臨很大的挑戰。

統籌層次低帶來多重問題

這張是中國縣級行政區的地圖。這些密密麻麻的區劃對應的是縣級行政區。我們現在有2800多個縣級行政區,而它們中大部分都有自己的養老保險管理部門,在行政和資金上的管理是相對獨立的。這意味著,中國的養老保險系統是由2000多個分散的子系統構成的,形成了2000多個養老保險資金池,在具體的參數和管理細節上都不盡相同。換句話說,中國的養老保險系統目前仍然是高度碎片化的,統籌層次是很低的。這樣的高度碎片化的養老保險系統,在世界其他國家是找不到的,因此這是一個非常獨特的現象。

但是以中國的情況來看,統籌層次低在很多方面都是存在的,不僅限於養老保險。整個社會保險系統,包括醫保等等,還有其他公共服務領域,乃至整個公共財政系統,都有這個特點——基本上都是縣市一級統籌,連真正意義上的省級統籌都沒有達到,更不用說全國統籌。所以中國的養老保險系統的碎片化,在國際上是特例,但是放在國內來看,其實是符合公共服務和公共財政體系的一般情況的。

中國縣級行政區地圖

(http://yao51.com/jiankangtuku/qrahwwqax_p2.html)

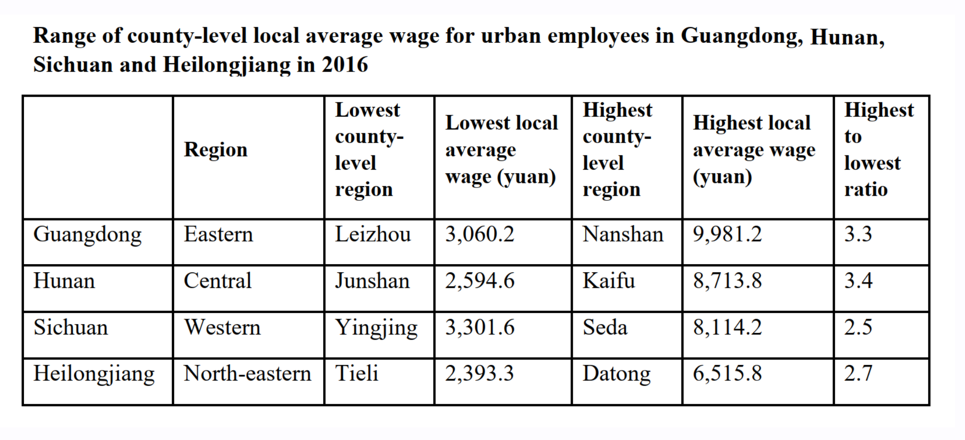

統籌層次低的一個直接後果就是養老金水準地區差異大。這是2015年,31個省級行政區的城鎮職工基本養老保險平均養老金。退休金的省級地區差異相當大,高的超過3000元甚至4000元每個月,低的不到2000元。不單省與省之間差異大,省內同樣存在很大差別。例如山東省2016年17個地級市的平均退休金情況,最高的超過3000元,最低的不到2000元。到了縣一級,差異就更大了。這張表列舉了四個省份,分別來自東中西和東北四大地區。廣東省內,平均退休金最高的差不多1萬元了,最低的3000元多一點,差了3.3倍。其他三個省的省內縣與縣之間的差別也是很大。

資料來源:《中國養老保險財政可持續性研究:碎片化管理與人口老齡化的影響》 (Pension Sustainability in China: Fragmented Administration and Population Aging) 統籌層次低,對於養老保險來說是會產生很多問題的。除了待遇差異大,最直接的影響是地區分隔,阻礙了統一的勞動力大市場的形成,也侵害了一些參保者的權益。統籌層次低的另一個缺點是,社保基金管理碎片化,被分散在全國各地眾多帳戶中,無法通過集中投資運營,獲得更好的投資收益,有些基金甚至還在貶值。例如,2017年江西省企業職工基本養老保險基金收益率僅為2.02%。 統籌層次低還有一個重大缺陷,就是社保基金互助共濟的功能不能得到更好地發揮。社保一定要將風險池盡可能地做大,放大成員間互助共濟的範圍,這樣其風險值就更容易平衡,個體風險就可降到最低。低統籌層次也不利於塑造現代國家治理能力。現代國家的一個重要標誌,就是生活在國家之內的所有居民都能獲得不受國內地域限制的統一化的公共服務。而顯然,目前的養老保險離這個目標還有非常大的距離。 此外,低統籌和高度碎片化還使得管理上出現很多漏洞,加大了監管難度。比如道德風險、逆向選擇等問題,甚至是直接的違法行為,例如資金盜用、詐騙等,都在現實中發生過,導致政府資金受到損失、人民群眾的利益受到損害。 路徑依賴的分析框架 養老保險統籌層次低既然會產生如此多的問題,學者和相關部門對此也都有深刻的認識,但為什麼這麼久都沒有得到解決呢?其實,中央政府在2003年就提出了要實現養老保險全國統籌的目標,但是到現在,碎片化還是沒有根本上的改變。原因當然很複雜,通過對這些複雜的因素進行梳理研究,我認為,路徑依賴可以作為一個有用的分析框架。 一般認為,路徑依賴這個概念的學術化,是由經濟學家開始的,例如保羅·大衛(Paul David),還有道格拉斯·諾斯(Douglass North)等人。然而政治學家對這個現象的認知似乎更早。馬基雅維利(Machiavelli)其實早就說得很清楚了,那就是我們想改變現狀以促成有意義的革新是非常困難的,因為既得利益自然會極力地反對,而支持者的態度大多是不溫不火的——因為他們對於改革所可能帶來的好處並不確定,而且這不是眼前就可以看到的。 用路徑依賴可以解釋很多經濟領域的現象,比如我們每天使用的鍵盤,字母的排布不是最優的,打字的效率也不是最佳的,但是因為它是最早被普及的,隨著使用者越來越多,越來越難被替換掉。到了100多年後的今天,電腦科技日新月異,但我們所用的仍然是最開始的那個有缺陷的,不是那麼科學的鍵盤設計。其實,中國的商品房預售制度,當然還有我們的養老保險系統,大家明明都知道它們存在許多問題,但仍然延續至今,其中都有路徑依賴所帶來的影響。 路徑依賴,簡單來講,其實就是歷史是重要的,或者說以前發生的事情、以前做出的決定,雖然往往是出於偶然的,但對現狀和未來的發展是有重要影響的。在政治經濟學和公共管理領域,大衛·威爾斯福(David Wilsford)提出過一個基於路徑依賴的分析框架,並用這個框架分析了英國、法國、德國和美國二戰以來的醫療保險改革。我們也可以借用這個框架來分析中國養老保險改革。 基於這個框架來看,路徑依賴效應是通過所謂的結構和機會(或者說是危機)這兩方面互相作用的因素來產生影響的。所謂的結構,就是指政府機構的結構以及這些機構運行的機制。這些結構性的因素,它們的特點是相對比較穩定、變化緩慢,它們構成了政策制定的制度環境,也決定了現有的政策。這種結構通常對變革的產生是有天然的阻礙作用的,它們也構成了改革的內生環境。所謂的機遇(或者說是危機),指的是某種偶發事件或外在條件與內生結構的耦合。或者說,這種機遇的產生來自於外部的衝擊,正是這種外部衝擊帶來了革新的動力。所以,越是嚴重的衝擊,或者說是重大的威脅和挑戰,往往越能激發改革的決心,從而衝破現有內生結構的桎梏。 每一個國家的內生結構不同,中心化或者去中心化的程度不同,這些不同將在很大程度上決定其政策制定和政策演變的模式。比如以美國為例,在整個20世紀100年的歷史裡,美國的醫療保險制度只發生過兩次比較重大的改革,分別是羅斯福新政時期和70年代詹森政府的偉大社會時期。這種制度演變的緩慢性和重大變革的罕見性,都和美國高度分權的政府結構有直接的關係,也導致了美國的醫療體系相對於其他發達國家來說,有著很多需要改進而未能改進的地方。例如2019年,美國在醫療上的花費占到GDP的18%,比OECD國家的平均值8.8%要高很多。然而美國至今都沒有建立全覆蓋的醫保體系,而且更有意思的是,美國花了這麼多錢用在醫療上,比OECD國家平均值高了10個百分點,但是美國的一些主要公共健康指標卻低於很多其他發達國家,比如人均壽命就低於OECD的平均值。這其中的原因是什麼,根據路徑依賴來比較分析這些國家之間在內生結構和外部衝擊上的差別,都能找得到一些很有意思的發現。 資料來源:《中國養老保險財政可持續性研究:碎片化管理與人口老齡化的影響》 (Pension Sustainability in China: Fragmented Administration and Population Aging) 我們再回過頭來看一下中國養老保險改革的情況。在內生結構方面,我們從上世紀50年代初剛開始設立養老保險制度時,一開始就沒有搞全國統籌。後來,全國總工會曾經起到過一點協調和統籌作用,但在60年代中期以後這種協調機制被解散了。改革開放以來,我們的養老保險的初始狀態是單位級別的統籌。為了配合國企改革,在90年代推動了從單位到縣市一級的統籌,應該說這是一個大的變革或者進步,這也是危機驅動的。同時財政承包制也給我們的地方財政和社保制度打上了烙印,影響至今還在。需要指出的是,近二十年來中國社保改革的成就很大,推動了一系列重大的變革,這和美國是形成鮮明對比的。因此,至少從社保領域來看,把中國的改革進程完全理解為漸進式的,是不公允的。此外,需要指出的是,中央與地方財政關係的獨特性,在很大程度上決定了中國養老保險的制度環境或者說內生結構的獨特性。 對中國養老保險改革而言,在外部衝擊與內生結構的耦合上,主要有這五個方面:分別是人口老齡化、城鎮化、新冠疫情、構建新發展格局以及實現共同富裕。 先來看人口結構變化。人口老齡化是世界許多國家都面臨的挑戰,但是中國的老齡化的速度和規模是前所未有的。這裡面主要有兩個原因,第一個是我們的人均壽命不斷提高,現在已經非常接近發達國家的水準;第二個,可以說是更為重要的原因,是生育率的下降。中國的總和生育率,和其他東亞國家一樣,在過去幾十年一直呈下降的趨勢,現在已經到了相當低的水準,2020年到了1.3。根據第七次人口普查的資料,2020年中國16歲至59歲勞動年齡人口規模為8.8億人,與2010年相比,勞動年齡人口減少了4000多萬人。也就是說,過去10年,中國的勞動年齡人口每年減少400萬左右。值得注意的是,這種趨勢將會加速。根據人社部提供的資料,“十四五”期間,中國新退休人數將超過4000萬人,年均增加800萬人以上;勞動年齡人口淨減少3500萬人,年均淨減少約700萬人。人口老齡化帶來的挑戰,或者說危機,會對養老保險改革產生推動作用。國家這幾年出臺一系列提高養老保險統籌層次的措施,也是為了更好地應對這種人口結構大趨勢帶來的壓力,並更好地配合城鎮化的健康發展。但是2020年以來,由於疫情的影響,社保改革的步伐暫時受到了一些制約。但大的趨勢是不會變的,我們還是會朝著全國統籌這一大方向前進。 我們現在要構建新發展格局,這就要求我們建立全國統一的市場和標準,實現養老保險全國統籌是其中的重要一環。這也是促進消費、推動更加穩健的內迴圈運轉的需要。而實現共同富裕的目標,同樣要求我們的社保系統,包括養老保險,得到系統性的升級。做好這些軟基建領域的工作,也是改善人口結構,把生育率提高到一個更合理更健康的水準的需要。 因此,從當前中國外部衝擊和內生結構的耦合來看,推進養老保險全國統籌,時與勢是在我們這一邊的。但我們都知道,當機遇來敲門,真正能把握機遇的是那些做了充分準備的人。現在由於疫情和其他一些因素的影響,社保改革被按了暫停鍵或者被減速了,這個時候正是我們下功夫做好準備的時候,也就是說,我們應該展開深入研究,解決好社保全國統籌的頂層設計問題。 圖源:網路 全國統籌的養老保險系統應該具備哪些特點? 那麼一個實現了全國統籌的養老保險系統,應該具備什麼樣的特點呢?根據我以前的一些研究,我認為應該具備以下五點。第一,就是要理清中央與地方財政責權關係,根除目前存在的道德風險。第二,養老保險基金的財政披露上,需要從現在的現金基礎會計轉向權責發生基礎會計,並每年做出關於未來現金流及債務的精算估值。第三,要確保農民工的權益,廢除現在繳費規則中存在的累退性,以及解決跨地區轉移接續過程中的權益受損問題。第四,要消除行政漏洞,根除目前存在的逆向選擇問題。第五,養老保險的籌資模式依然應該維持現在的基於現收現付制的模式。 最後我想說,雖然有路徑依賴,一些初始條件可能是偶然的,道路肯定是曲折的,但前途是光明的。養老保險全國統籌一定會實現,並且可以以此為契機,推動央地財政關係再平衡。我們現在要做的就是做好基礎研究,為社保全國統籌做好準備工作。